Расчет и порядок уплаты НДС с продажи (реализации) основных средств. Реализация основных средств по остаточной стоимости ндс Начисление ндс продаже основных средств

ОС в соответствующий раздел баланса, то есть в необоротные активы, предназначенные к продаже. ПБУ приводит условия, каждое из которых должно быть выполнено для осуществления перевода:

- прибыль планируется получить именно от реализации, а не от применения ОС;

- основное средство полностью подготовлено к реализации, в каких-либо дополнительных операциях с ним надобности нет;

- ОС будет продано после перевода не позже, чем в течение года, если иное не предусмотрено планом реализации;

- условия продажи не противоречат актуальным нормативным актам;

- перевод осуществляется под конкретный договор купли-продажи или в рамках плана реализации, принятого фирмой.

Оценка необоротных активов Переведенные для реализации основные средства должны быть оценены на определенную дату сведения баланса.

Расчет и порядок уплаты ндс с продажи (реализации) основных средств

Внимание

Важно! Стоимость продажи отражается в составе общих доходов, остаточная стоимость - в составе прочих расходов. Ниже приведена проверочная таблица, по которой удобно сравнивать наличие всех проводок. № Проводки Действие Дт Кт 1 62 91 Признаем доход от реализации ОС 2 91 68 Начисляем НДС при реализации ОС 3 02 01 Списываем начисленную амортизацию по ОС 4 91 01 Остаточную стоимость ОС включаем в расходы Начисление НДС должно происходить одновременно с передачей ОС, согласно п. 1 ст. 167 НК РФ. Важно! Продавец вправе не выписывать счет-фактуру покупателю, который не является плательщиком НДС, согласно пп.

1 п. 3 ст. 169 НК РФ, при наличии письменного согласия сторон сделки. См. материал «Дополнительное соглашение об отмене обязанности по оформлению счетов-фактур при исполнении договора поставки товаров лицу, не являющемуся плательщиком НДС».

Реализация основных средств

Ситуация: нужно ли начислить НДС с межценовой разницы при продаже основного средства, которое одновременно используется в облагаемых и не облагаемых НДС операциях? В первоначальную стоимость включена часть «входного» НДС, уплаченного поставщику Ответ: да, нужно. В данной ситуации рассчитайте НДС, применяя положения пункта 3 статьи 154 Налогового кодекса РФ (т. е. с разницы между рыночной ценой реализуемого имущества и его покупной стоимостью (остаточной стоимостью с учетом переоценок)). Аналогичные разъяснения содержатся в письме Минфина России от 26 марта 2012 г.

№ 03-07-05/08. Пример начисления НДС с межценовой разницы. Организация реализует основное средство, которое использовалось в деятельности, облагаемой и не облагаемой НДС В январе ЗАО «Альфа» приобрело основное средство стоимостью 354 000 руб. (в т. ч. НДС – 54 000 руб.).

Порядок и учет при продаже основных средств

Если ОС приобретено в период, когда организация использовала УСН, ЕНВД или ЕСХН, то его оприходование должно было произойти по полной стоимости, включая сумму налога. Продают объект также без налога. Если же ОС было приобретено в момент нахождения компании на общей системе, то при переходе на иные режимы ранее принятый к вычету НДС требуется восстановить. Налог перечисляется в бюджет пропорционально остаточной стоимости имущества на момент перехода.

При дальнейшей реализации объекта НДС начислять и восстанавливать не требуется. НДС с продажи основных средств (арендованных) Заключение договоров аренды предусматривает выкуп имущества по окончании срока действия договора. В таких случаях ежемесячная арендная плата с НДС рассчитывается пропорционально остаточной стоимости имущества.

Как отразить продажу основного средства в учете на осно

В избранноеОтправить на почту В расчете НДС с продажи основных средств очень легко ошибиться. В зависимости от режима налогообложения, действующего в организации, НДС с продажи основных средств учитывается по-разному. В статье подробно рассмотрены все возможные ситуации.

Как учитывается НДС при реализации основных средств Реализация основного средства. НДС при ЕНВД Особенности учета НДС при продаже основных средств при УСН Выводы Как учитывается НДС при реализации основных средств Начисление НДС при продаже ОС происходит:

- на дату получения авансового платежа;

- на дату отгрузки покупателю.

Указания даны в п. 1 ст. 167 НК РФ. Как можно определить момент отгрузки? Важно различать движимое и недвижимое имущество.

Моментом продажи движимого ОС признается дата составления акта формы ОС-1, недвижимого -акта формы ОС-1а.

Ндс с продажи основных средств

Дебет 83 субсчет «Переоценка основных средств» Кредит 02– 4000 руб. (44 000 руб. – 40 000 руб.) – уменьшен добавочный капитал на сумму дооценки амортизации оборудования. В налоговом учете результаты проведенной переоценки не учитываются (п. 1 ст. 257 НК РФ). Таким образом, по состоянию на 1 января 2015 года остаточная стоимость оборудования составила:- в бухгалтерском учете 176 000 руб.

(220 000 руб. – 44 000 руб.);- в налоговом учете 160 000 руб. (200 000 руб. – 40 000 руб.). С 1 января 2015 года производство изделий народных художественных промыслов решено было прекратить, и оборудование по решению руководства «Альфы» было переведено на консервацию сроком на год. Амортизацию по оборудованию, переведенному на консервацию на срок более трех месяцев, не начисляют ни в бухгалтерском, ни в налоговом учете (п. 3 ст. 256 НК РФ, п. 23 ПБУ 6/01).

- Дебет 91-2, кредит 01, субсчет «Выбытие основных средств» – 300 000 руб. (650 000 - 350 000) - списана остаточная стоимость станка.

- Дебет 91-2, кредит 10 (20, 23…) – 20 000 руб. – списаны затраты на демонтаж станка.

- Дебет 91-9, кредит 99 – 90 000 руб. (500 000 – 90 000 – 300 000 – 20 000) - определена прибыль от продажи станка. Изменения Законодательные изменения в порядке отображения на балансе основных средств и хозяйственных операций с ними касаются, в основном, малых компаний:

- Амортизация должна начисляться с любой регулярностью, важно делать это не реже чем ежегодно. Порядок начисления нужно отразить в учетной политике.

- Компания, купившая основное средство, берет их на баланс по ЧСР, к которой добавляет собственные затраты на установку.

Расчет ндс при продаже основного средства

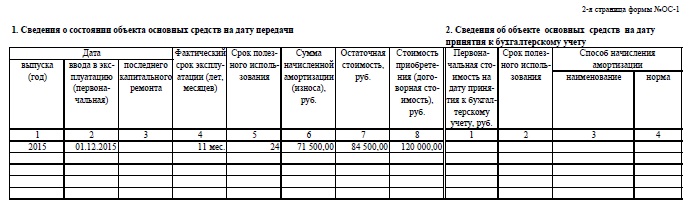

Типовые формы утверждены постановлением Госкомстата России от 21.01.2003 №7:

- форма № ОС-1 применяется при продаже одного объекта ОС, кроме зданий и сооружений;

- форма № ОС-1а – для зданий и сооружений;

- форма № ОС-1б – при продаже однородных объектов, кроме зданий и сооружений.

Данные для заполнения актов приема-передачи берутся из технической документации, бухгалтерского учета. Документы при продаже основных средств составляются на дату перехода права собственности к покупателю (для зданий – на дату передачи объекта), в двух экземплярах. Если организации вместо типовых утвердила самостоятельно разработанные первичные документы, то они обязательно должны иметь реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ. На основании Акта приема-передачи информация о выбытии основного средства указывается в инвентарной карточке (книге).

Ндс при продаже основных средств ниже остаточной стоимости

Пример расчета НДС при реализации имущества, которое было учтено по стоимости с учетом входного налога. Покупная стоимость имущества превышает цену его реализации ЗАО «Альфа», занимаясь реализацией изделий народных художественных промыслов признанного художественного достоинства, имеет право на освобождение от обложения НДС (подп. 6 п. 3 ст. 149 НК РФ). Для доставки готовой продукции из производственного цеха на склад «Альфа» приобрела автомобиль ГАЗ-3302.

Инфо

Первоначальная стоимость автомобиля и по данным бухгалтерского, и по данным налогового учета составила 350 000 руб. Автомобиль использовался в основной деятельности организации – реализации изделий народных художественных промыслов признанного художественного достоинства. Поэтому НДС, уплаченный поставщику, был учтен в первоначальной стоимости автомобиля.

Переоценка автомобиля не производилась. В 2015 году автомобиль было решено продать.

Ндс при продаже основных средств по остаточной стоимости

НК РФ); — служебных легковых автомобилей и микроавтобусов, приобретенных до 1 января 2001 года (такие транспортные средства при покупке учитывались с учетом входного налога); — другого имущества, учитываемого с учетом входного НДС. НДС при продаже такого имущества рассчитайте так. Если реализуемое имущество облагается НДС по ставке 18 процентов, используйте формулу: НДС = Цена продажи – Покупная (остаточная) стоимость имущества × 18/118 Если реализуемое имущество облагается НДС по ставке 10 процентов, используйте формулу: НДС = Цена продажи – Покупная (остаточная) стоимость имущества × 10/110 Такой порядок установлен пунктом 3 статьи 154 и пунктом 4 статьи 164 Налогового кодекса РФ.

Его первоначальная стоимость составила 430 000,00 руб. ООО «Сервис-центр» купил погрузчик за 141 600,00 руб. Акт приема-передачи подписан 01 декабря 2016 г., оплата поступила 10 декабря 2016 г.

В ходе продажной подготовки из погрузчика извлекли запасные части, которые могут быть использованы при ремонте другой техники. Их рыночную цену определили в размере 12 000,00 руб. Отразить продажу основного средства следует проводками: 10 сентября 2016 г. Дебет 01 «Выбытие основных средств» - Кредит 01 – 430 000 руб. – списана первоначальная стоимость погрузчика Дебет 02 - Кредит 01 «Выбытие основных средств» - 430 000 руб. – списана начисленная амортизация погрузчика 01 декабря 2016 г. Дебет 62 - Кредит 91-1 «Прочие доходы» – 141 600 руб. – отражается выручка от продажи погрузчика Дебет 91-2 - Кредит 68 «Расчеты по НДС» - 21 600 руб.

Объекты основных средств (ОС) могут выбывать из организации в том числе при их продаже. В таком случае, естественно, необходимо отразить в бухгалтерском учете выбытие объектов (п. 29 ПБУ 6/01). О том, какие бухгалтерские записи при этом составить, расскажем в нашей консультации.

Продажа ОС: проводки

Именно поэтому как доходы, так и расходы от продажи основных средств относятся не к доходам и расходам от обычных видов деятельности, а к прочим.

Так, в частности, прочими доходами являются поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а прочими расходами (п. 7 ПБУ 6/01), соответственно, расходы, связанные с продажей таких активов.

Для учета прочих доходов и расходов Планом счетов и Инструкцией по его применению предусмотрен счет 91 «Прочие доходы и расходы». Доходы от продажи основных средств отражаются по кредиту данного счета, а НДС и расходы, связанные с продажей (в т.ч. остаточная стоимость объекта ОС) – по дебету счета 91.

Помимо отражения доходов и расходов от продажи объекта ОС необходимо показать в бухгалтерском учете списание амортизации, начисленной на момент выбытия.

Покажем сказанное на примере.

Пример продажи основных средств

Организация на ОСНО продает объект основных средств за 97 000 рублей (кроме того НДС 18% - 17 460 рублей). Первоначальная стоимость объекта ОС – 163 000 рублей, а амортизация, начисленная на момент выбытия, составляет 82 500 рублей. Кроме того, организация понесла расходы на демонтаж объекта ОС силами сторонней организации в размере 8 000 рублей (НДС не облагается). Цена на объект ОС включала в себя также обязанность продавца за свой счет доставить основное средство покупателю. Эти услуги были оказаны сторонней организацией и составили 2 500 рублей (кроме того НДС 18% - 450 рублей).

Предположим, что других операций у организации в отчетном месяце не было.

Представим бухгалтерские записи по продаже объекта основных средств в таблице:

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| Признан доход от продажи объекта ОС (97 000 + 17 460) | 62 «Расчеты с покупателями и заказчиками» | 91, субсчет «Прочие доходы» | 114 460 |

| Начислен НДС от продажи | 91, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 17 460 |

| Списана первоначальная стоимость проданного объекта ОС | 01/В | 01 | 163 000 |

| Списана амортизация на момент выбытия | 02 | 01/В | 82 500 |

| Списана остаточная стоимость проданного объекта ОС (163 000 – 82 500) | 91, субсчет «Прочие расходы» | 01/В | 80 500 |

| Отражены расходы на демонтаж объекта ОС | 91, субсчет «Прочие расходы» | 60 «Расчеты с поставщиками и подрядчиками» | 8 000 |

| Отражены расходы по доставке объекта ОС покупателю | 91, субсчет «Прочие расходы» | 60 | 2 500 |

| Учтен НДС, предъявленный транспортной организацией | 19 «НДС по приобретенным ценностям» | 60 | 450 |

| Принят входящий НДС к вычету | 68, субсчет «НДС» | 19 | 450 |

| Отражена прибыль от продажи объекта ОС (114 460 – 17 460 – 80 500 – 8 000 – 2 500) | 91, субсчет «Сальдо прочих доходов и расходов» | 99 «Прибыли и убытки» | 6 000 |

При продаже имущества, в стоимости которого учтен входной НДС, налог рассчитывают в особом порядке. Налоговую базу тогда определяют как разницу между увеличенной на НДС ценой продажи и ценой покупки

(остаточной стоимостью по данным бухучета, если речь идет об основных средствах). Эту разницу называют межценовой

, а налог с нее исчисляют по расчетной ставке 18/118 или 10/110 (п. 3 ст. 154, п. 4 ст. 164 НК).

может оказаться в бухгалтерской стоимости приобретения по разным причинам. Включать налог в стоимость имущества следует, если, к примеру, оно было получено безвозмездно, а также куплено или создано, когда фирма применяла спецрежим, который впоследствии сменила на общую систему налогов. Или если объект основных средств изначально был приобретен для деятельности, не облагаемой НДС, какое-то время в ней участвовал, а потом был выставлен на продажу.

ФНС предлагает в таких случаях указывать в счете-фактуре в качестве стоимости отгруженных товаров налоговую базу (т.е. межценовую разницу), ставку налога вписывать расчетную, а сумму налога - ту, которую должен начислить с этой сделки продавец (Письма от 19 октября 2005 г. N ММ-6-03/886@ и от 28 июня 2005 г. N 03-1-03/1114/13@). В прошлом году этот подход появился в Правилах ведения журналов учета счетов-фактур, книг покупок и продаж (утв. Постановлением Правительства от 2 декабря 2000 г. N 914).

Однако бывает, что продавец - по ошибке или сознательно игнорируя это правило - выставляет покупателю счет-фактуру с НДС по полной ставке с договорной цены. В свою декларацию по НДС он при этом вносит верный расчет налога, т.е. с межценовой разницы по расчетной ставке. Как только проверяющие из инспекции это обнаружат, налоговые претензии рискуют получить и продавец, и покупатель.

Риски продавца: должен бюджету

Продавцу, несмотря на то что подлежащий уплате в бюджет налог он рассчитал в декларации верно, инспекторы попытаются доначислить НДС до суммы, указанной им в счете-фактуре. В таких случаях налоговики ссылаются на п. 5 ст. 173 Налогового кодекса. Этот пункт устанавливает исчерпывающий перечень случаев, в которых нужно перечислить в бюджет НДС сверх предусмотренного законом. Заплатить НДС, добровольно выделенный в счете-фактуре, обязаны выставившие его неплательщики этого налога и те, кто освобожден от обязанностей плательщика по ст. 145 Налогового кодекса, а также плательщики - по не подлежащим обложению операциям. И хотя счетов-фактур, выставленных плательщиками НДС по облагаемым операциям, этот пункт не касается, суды иногда занимают сторону налоговиков.

Так, Федеральный арбитражный суд Центрального округа решил, что "разница между полученными от покупателей и перечисленными в бюджет суммами налога подлежит уплате в бюджет" (Постановление от 6 февраля 2008 г. по делу N А09-8975/06-30-20). К такому же выводу, рассматривая аналогичный спор, пришел и Федеральный арбитражный суд Западно-Сибирского округа (Постановление от 17 апреля 2007 г. N Ф04-2265/2007(33421-А03-7)).

Есть и судебные решения в пользу налогоплательщиков. Федеральный арбитражный суд Волго-Вятского округа посчитал незаконным применение в подобном случае п. 5 ст. 173 Налогового кодекса (Постановление от 20 декабря 2006 г. по делу N А29-8335/2005А). Точно так же рассудили и в Федеральном арбитражном суде Уральского округа (Постановление от 16 августа 2006 г. N Ф09-5627/06-С2). Кассационный суд Западно-Сибирского округа, признавая решение инспекции неправомерным, опирался на то, что фирма при составлении декларации не нарушила порядок исчисления налога, поэтому обязанность по его уплате исполнена в полном объеме. Выставление счета-фактуры с суммой НДС, превышающей ту, что заплачена в бюджет, не является основанием для его доначисления (Постановление от 28 июля 2004 г. N Ф04-5206/2004(А46-3250-32)). В другом своем Постановлении (от 17 сентября 2008 г. N Ф04-5554/2008(11392-А46-14)) тот же суд сослался на определение налога в ст. 8 Налогового кодекса. Исходя из него, арбитры решили, что в налоговом законодательстве нет норм, обязывающих тех, кто предъявил покупателям большую сумму НДС, чем установлено законом, перечислить в бюджет разницу между фактически полученной суммой налога и суммой, подлежащей исчислению в соответствии с гл. 21 Налогового кодекса.

В качестве дополнительных аргументов в свою защиту продавец может указать, что Налоговый кодекс (ст. 166) предписывает рассчитывать подлежащий уплате в бюджет НДС на основе налоговой базы, а не выставленных покупателям счетов-фактур.

Риски покупателя: прощай, вычет

У покупателя налоговики снимут вычет той суммы НДС, которая превышает исчисленную по расчетной ставке с межценовой разницы. Основной причиной будет нарушение принципа "зеркальности" НДС как косвенного налога (Определение КС от 4 ноября 2004 г. N 324-О), поскольку получится, что продавец начислил в бюджет меньше, чем покупатель поставил к вычету. Могут они сослаться и на Постановление Высшего Арбитражного Суда РФ от 19 июня 2006 г. N 16305/05, где он пришел к выводу, что налоговое законодательство "исключает предъявление к вычету сумм налога на добавленную стоимость, уплаченных налогоплательщиком (продавцу. - Прим. ред.) в нарушение положений главы 21 Кодекса". Налоговики считают, что "лишний" НДС заплачен продавцу как раз в нарушение законодательства о НДС.

Штрафа в такой ситуации не должно быть. Он возможен только за виновно совершенное нарушение налогового законодательства (ст. 106 НК), а вины покупателя в том, что сумма НДС в счете-фактуре оказалась, по мнению проверяющих, неверной, нет. В отношениях продавца и покупателя это обычная реализация, никак не обусловленная тем обстоятельством, что имущество учитывается у продавца с налогом. Покупатель не может знать, что по приобретенному им имуществу продавец обязан рассчитать НДС в особом порядке, а продавец не обязан ему сообщать об этом при заключении договора.

Примечание. Начислить покупателю штраф за занижение НДС инспекторы не могут. Санкции возможны только за виновно совершенное нарушение налогового законодательства, а вины покупателя в том, что сумма налога в счете-фактуре оказалась неверной, нет.

Не исключено, что проверяющие откажут покупателю в вычете всей суммы НДС, указанной в счете-фактуре, - по той причине, что в нем указаны недостоверные, по мнению инспекторов, сведения о ставке и сумме "добавленного" налога. Проверяющие могут счесть, что в этом случае счет-фактура составлен с нарушением пп. 10 и 11 п. 5 ст. 169 Налогового кодекса. А подобные счета-фактуры, как известно, не могут служить основанием для вычета (п. 2 ст. 169 НК).

Получившему претензии от налоговиков покупателю стоит первым делом попросить продавца исправить счет-фактуру и вернуть излишне заплаченные в качестве НДС деньги. Если контрагент не согласится, то дальнейший путь за возвратом этой суммы лежит в суд.

Тем, кто не готов ввязываться в судебные споры и предпочитает расстаться с "лишней" суммой НДС, остается признать ее частью договорной стоимости приобретенного имущества и списать в признаваемые при расчете налога на прибыль расходы. Поступить так позволит решение инспекции по итогам налоговой проверки о том, что НДС в этой части предъявлен незаконно, а значит, и не является НДС вовсе.

У остальных есть два пути. Первый: доказать в суде, что налог по полной ставке с цены реализации предъявлен правомерно, а значит, вся его сумма подлежит вычету. Второй: не спорить с налоговиками, а взыскать сумму снятого вычета НДС с продавца.

НДС - по полной

Здравый смысл подсказывает, что, выставляя счет-фактуру с НДС, рассчитанным по полной ставке с цены реализации, продавец поступает правильно. А предъявление покупателю НДС, исчисленного с межценовой разницы по расчетной ставке, как раз является ошибочным.

Дело в том, что установленный п. 3 ст. 154 и п. 4 ст. 164 НК особый порядок расчета налоговой базы и суммы НДС с нее не имеет никакого отношения к определению предъявляемой покупателю суммы налога. По сути, применение расчетной ставки к межценовой разнице является механизмом предоставления продавцу не использованного им в момент приобретения имущества вычета по НДС (если речь идет об основных средствах - только части вычета, приходящейся на остаточную стоимость на момент продажи объекта). Ведь при продаже имущества оно участвует в облагаемой НДС операции, а значит, продавцу логично предоставить вычет "сидящего" в его стоимости входного налога. Однако заявить вычет в периоде приобретения имущества, сдав уточненную декларацию, иногда просто нет возможности (в силу того, что в тот момент фирма была на спецрежиме, например).

Простые расчеты показывают: при выставлении счета-фактуры с НДС по полной ставке с цены реализации бюджет ни на копейку не пострадает от того, что по декларации у продавца начислено НДС меньше, чем покупатель заявит к вычету. Потому что в начисленной у продавца сумме налога учтен полагающийся ему вычет, которым он не воспользовался ранее. Убедимся в этом на простом условном примере.

Вариант 1. Имущество приобретено и затем продается на общей системе налогообложения. Стоимость приобретения - 118 руб., в т.ч. 18 руб. - НДС, подлежащий вычету. Цена продажи - 177 руб., в т.ч. 27 руб. - НДС, подлежащий начислению в бюджет и предъявленный покупателю. От операций с этим имуществом бюджет получает от продавца 9 руб. НДС (27 руб. - 18 руб.), а покупатель - 27 руб. вычета.

Вариант 2. Условия те же, но имущество приобретено на ЕНВД, а продается уже на общем режиме. При приобретении НДС вычету не подлежит, поэтому в бухучете стоимость сформирована в сумме 118 руб. Цена продажи - 177 руб., в т.ч. 27 руб. - НДС, предъявленный покупателю. Налоговая база по НДС - 59 руб. (177 руб. - 118 руб.). Начисленный с нее в бюджет НДС по расчетной ставке равен 9 руб. (59 руб. x 18: 118). От операций с этим имуществом бюджет получает все те же 9 руб. НДС, а покупатель - 27 руб. вычета. Если же налоговики признают у покупателя вычет только в сумме 9 руб. из предъявленных ему 27 руб., то бюджет необоснованно - за счет покупателя - обогатится на 18 руб. (27 руб. - 9 руб.). Раз бюджет не остается внакладе, то нет причин ни лишать покупателя вычета, ни взыскивать якобы лишний НДС с продавца.

Для основных средств расчет немного другой. Пусть объект приобретен в период применения ЕНВД за 118 руб., в том числе 18 руб. - НДС. Эта сумма составляет его первоначальную стоимость в бухгалтерском учете. В этот момент права на вычет 18 руб. НДС у фирмы нет, поскольку она не является плательщиком этого налога. После перехода на общий налоговый режим объект решили продать. К моменту продажи оказалось, что самортизировано 40 процентов первоначальной стоимости, то есть остаточная стоимость объекта равна 70,8 руб. В ней "сидит" часть входного НДС, равная 10,8 руб. Предоставить фирме возможность вычета этой суммы в момент продажи объекта и призван порядок расчета НДС с межценовой разницы. При продаже объекта за 94,4 руб. (в т.ч. 14,4 руб. - это НДС по ставке 18% с цены реализации, равной 80 руб.) налоговая база, т.е. межценовая разница, составит 23,6 руб. (94,4 руб. - 70,8 руб.). Причитающийся с продавца в бюджет НДС, исчисленный с этой разницы по расчетной ставке, равен 3,6 руб. Покупатель получает вычет в сумме 14,4 руб. Если бы законодательство позволяло в момент продажи напрямую заявить вычет входного налога, приходящийся на остаточную стоимость, то продавец начислил бы 14,4 руб. НДС, а к вычету заявил бы 10,8 руб. В результате бюджет получил бы от продавца все те же 3,6 руб. налога (14,4 руб. - 10,8 руб.), а покупатель - вычет все в той же сумме 14,4 руб.

Как видим, по экономической логике, правильно предъявлять покупателю налог по полной ставке. Однако если строго следовать нормам Налогового кодекса, получается, что продавец обязан предъявить покупателю НДС не по полной ставке, а рассчитанный как 18/118 от цены реализации. В п. 2 ст. 168 НК сказано, что предъявляемую сумму налога нужно рассчитать как соответствующую налоговой ставке процентную долю цены реализуемых товаров. А налоговую ставку по реализации имущества, учитываемого с входным налогом в стоимости, Кодекс устанавливает как (18: 118) x 100 процентов (п. 4 ст. 164 НК).

Аргументы в пользу того, что предъявляемый по расчетной ставке НДС следует исчислять именно с цены реализации, а не с межценовой разницы, таковы. Налоговый кодекс никак не увязывает начисленную и предъявленную покупателю суммы налога. Статья 154, предписывающая начислять НДС с межценовой разницы, регулирует расчет налоговой базы. А ст. 164, устанавливающая расчетную ставку, - исчисление подлежащего уплате в бюджет налога. Расчету суммы НДС, предъявляемой покупателю, посвящена совсем другая статья - 168. Она устанавливает, что "сумма налога, предъявляемая налогоплательщиком покупателю... исчисляется... как соответствующая налоговой ставке процентная доля указанных в пункте 1 настоящей статьи цен". В п. 1 указана цена реализуемых товаров, а вовсе не межценовая разница. И ни одного случая, когда предъявляемую сумму налога нужно было бы исчислять с межценовой разницы, в ст. 168 не названо.

Это дополнительно подтверждает и сам порядок определения межценовой разницы. В п. 3 ст. 154 Налогового кодекса сказано, что для ее расчета нужно брать цену реализации с учетом налога. То есть предполагается, что изначально НДС должен быть предусмотрен в договоре сверх цены. Иначе говоря, закон исходит из того, что сначала стороны договора цену согласовали с учетом начисленного на нее по расчетной ставке налога, а затем, когда реализация состоялась, показатель "цена плюс предъявленный покупателю налог" идет в расчет налоговой базы.

Правительство без правил

А как же утвержденные Правительством Правила ведения журналов учета счетов-фактур, книг покупок и продаж (Постановление от 2 декабря 2000 г. N 914)? Они ведь предусматривают, что при продаже учитываемого с налогом имущества в счете-фактуре следует в качестве стоимости отгруженных товаров указывать налоговую базу (т.е. межценовую разницу), ставку налога вписывать расчетную, а сумму налога - ту, которую должен начислить с этой сделки продавец.

Однако в этой части Правила не являются обязательными для налогоплательщиков. Утверждая их, кабинет министров вышел за пределы полномочий, предоставленных ему Налоговым кодексом. Последний поручает Правительству разработать только порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж (п. 8 ст. 169 НК) и не дает права ни утверждать обязательную для налогоплательщиков форму счета-фактуры, ни устанавливать расчет вносимых в него показателей. Правительство же правомочно издавать нормативные акты по вопросам налогообложения только в пределах своей компетенции, причем лишь такие, которые не изменяют и не дополняют законодательство о налогах и сборах (п. 1 ст. 4 НК).

Нарушение требований к счету-фактуре, не предусмотренных п. п. 5 и 6 ст. 169 Налогового кодекса, не могут быть основанием для отказа принять к вычету сумму налога, предъявленную продавцом (п. 2 ст. 169 НК). Поэтому инспекция не вправе отказать покупателю в вычете, если счет-фактура оформлен с нарушением каких-либо правил из Постановления Правительства N 914, но в соответствии с требованиями п. п. 5 и 6 ст. 169. Это подтверждает и арбитражная практика (см., например, Постановления ФАС Поволжского округа от 3 марта 2006 г. по делу N А55-10682/2005, ФАС Северо-Западного округа от 10 апреля 2007 г. по делу N А56-11416/2006). А указание в счете-фактуре цены реализации и расчетной ставки п. 5 ст. 169 Кодекса полностью соответствует.

Фактически Правительство обязывает предоставить покупателям сведения о том, во сколько фирме обошлось продаваемое имущество, и о размере ее налоговых обязательств. Однако продавец вовсе не заинтересован раскрывать эту информацию. Более того, он имеет право этого не делать - в силу положений Гражданского и Налогового кодексов о коммерческой и налоговой тайне.

Пусть заплатит продавец

Второй способ вернуть сумму снятого инспекторами вычета - взыскать ее с продавца как его неосновательное обогащение (ст. 1102 ГК) либо как возмещение причиненных его действиями убытков (ст. 15 ГК). Это будет справедливо: соглашаясь на цену поставщика и предъявленный к ней НДС, покупатель рассчитывал, что налог он себе вернет, поставив его к вычету. Когда инспекция ему в вычете отказала, получилось, что он просто подарил эту сумму продавцу.

Перед покупателем стоит задача доказать, что продавец действовал незаконно (поскольку неосновательным обогащением признается удержание чужого имущества без законных на то оснований - ст. 1102 ГК, а убытком - расходы, которые необходимо понести для восстановления нарушенного права, - п. 2 ст. 15 ГК). Ему придется взять на вооружение все аргументы налоговиков, которые они приводят, выставляя претензии к предъявлению НДС сверх начисленного продавцом в бюджет. Доказательством послужит и решение налоговой инспекции, в котором обоснован отказ в вычете. Правда, если покупатель не обжаловал это решение в суде, арбитры могут счесть его оспоримым и не принять в качестве доказательства (как это сделал, например, ФАС Центрального округа, вынося Постановление от 10 марта 2010 г. N Ф10-442/10).

С поставщика можно взыскать не только сумму неосновательного обогащения, но и набежавшие на нее проценты (ст. 395, п. 2 ст. 1107 ГК). А если покупатель предпочтет требовать сумму "лишнего" НДС как возмещение своих убытков, то может включить в нее еще и пени, начисленные налоговой на сумму снятого вычета.

Мы подготовили подробную инструкцию по расчету НДС при продаже основного средства, так как эта тема связана со множеством вопросво: как начислить НДС? Нужно ли восстанавливать НДС, принятый ранее к вычету при приобретении этого ОС? Что делать с НДС, если основное средство продано с убытком? Кроме того, могут возникнуть вопросы и в случае, если ранее ОС не использовалось в деятельности, облагаемой НДС. На эти вопросы мы и ответим в нашем материале.

Сегодня Ваш подарок при подписке на электронный журнал «Российский налоговый курьер» - справочник "Налоговый отчет 2016", книга "Налоговый кодекс РФ" с подсказками и комментариями и справочно-правовая система. Вот

Важное в статье:

- Как начислить НДС при продаже основного средства

- Как определить дату отгрузки при продаже основного средства

- Как сделать расчет НДС при продаже ОС

Начисление НДС при продаже основного средства

При продаже основного средства необходимо начислить НДС (пп. 1 п. 1 ст. 167 НК РФ). Сделать это нужно следующим образом:

- либо на дату получения аванса, если компания-продавец получила его от покупателя ОС;

- либо на дату отгрузки ОС покупателю.

А вот восстанавливать НДС при продаже основного средства, который был принят к вычету при его покупке, не нужно, если ОС продано с убытком (п. 3 ст. 170 НК РФ).

Как определить дату отгрузки основного средства в 2016 году

Дата отгрузки определяется в соответствиями с положениями Налогового кодекса и зависит от того, каким имуществом является реализуемое основное средство (пп. 1 п. 1, п. 16 ст. 167 НК РФ):

- при продаже ОС, относящегося к движимому имуществу, датой отгрузки будет дата составления акта приема-передачи (например, по форме N ОС-1);

- при продаже недвижимости − это дата передачи ОС покупателю по акту приема-передачи (например, по форме N ОС-1а), независимо от даты государственной регистрации перехода права собственности.

Минфин России в этом случае понимает под датой отгрузки (письма от 06.10.2015 № 03-07-15/57115, от 17.07.2015 № 07-01-06/41127) дату первого по времени составления первичного документа, оформленного на имя покупателя или перевозчика.

Как рассчитать НДС при продаже основного средства

Расчет НДС при продаже основного средства зависит от того, как учитывался «входной» НДС при его покупке:

- если изначально основное средство было учтено на счёте 01 без "входного" НДС (налог был принят к вычету или ОС было куплено у неплательщика НДС), то при продаже нужно начислить НДС по ставке 18% с полной продажной стоимости (п. 1 ст. 154 НК РФ);

- если изначально в стоимости основного средства на счёте 01 был учтён «входной» НДС (ОС использовалось только для не облагаемых НДС операций), то при продаже такого ОС НДС нужно начислить по ставке 18/118. Расчёт следует производить с разницы между продажной стоимостью ОС с учетом НДС и остаточной стоимостью ОС по данным бухучета (п. 3 ст. 154 НК РФ). Таким образом, получается, что при продаже ОС по остаточной стоимости или с убытком НДС платить не придется, поскольку налоговая база будет равна нулю.

Что нужно для расчета НДС

Эти материалы очень пригодятся при расчете НДС:

- Корректировочный счет-фактура образец

- Корректировочный счет-фактура: проводки у покупателя

- Корректировочный счет-фактура: проводки у продавца

- Изменения по НДС в 2016 году

- Справка расчет распределения входного НДС

- Пример расчета НДС

- Формула расчета НДС в 2016 году

- Как отразить НДС по ликвидированным основным средствам в 2016 году

- Как учесть НДС при расчетах по бартеру в 2016 году

Когда в деятельности компании уже нет необходимости использовать основные средства, организация стремится от них «избавиться». Одним из способов выбытия основных средств является их продажа. Чтобы правильно отразить продажу основного средства, бухгалтер в первую очередь должен определить остаточную стоимость ОС.

С документальным оформлением, бухгалтерскими проводками и налогообложением при реализации основных средств поможет данная статья.

1. Документы при продаже основных средств

2. Амортизация при продаже основного средства

3. Проводки при реализации основных средств

4. Продажа списанного основного средства

5. Финансовый результат от продажи основных средств

6. Учет убытка от продажи основного средства

7. Как отразить продажу основного средства в декларации по прибыли

8. НДС при реализации основного средства

9. Продажа основных средств на примере

10. Продажа основных средств в 1С: Бухгалтерия

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Документы при продаже основных средств

Для оформления передачи объекта основных средств покупателю составляется Акт приема-передачи . При этом организация может выбрать, какую форму акта ей использовать – унифицированную, либо самостоятельно разработанную. Типовые формы утверждены постановлением Госкомстата России от 21.01.2003 №7:

- форма № ОС-1 применяется при продаже одного объекта ОС, кроме зданий и сооружений;

- форма № ОС-1а – для зданий и сооружений;

- форма № ОС-1б – при продаже однородных объектов, кроме зданий и сооружений.

Данные для заполнения актов приема-передачи берутся из технической документации, бухгалтерского учета. Документы при продаже основных средств составляются на дату перехода права собственности к покупателю (для зданий – на дату передачи объекта), в двух экземплярах.

Если организации вместо типовых утвердила самостоятельно разработанные первичные документы, то они обязательно должны иметь реквизиты, перечисленные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

На основании Акта приема-передачи информация о выбытии основного средства указывается в инвентарной карточке (книге).

При продаже основного средства в организации приказом руководителя утверждается комиссия для контроля за выбытием ОС. Необходимость ее создания указана в пунктах 77-81 Методических указаний (утв. Приказом Минфина от 13.10.2003 № 91н).

2. Амортизация при продаже основного средства

Первичные документы оформлены, имущество передано покупателю, соответственно и амортизация при продаже основного средства начисляться больше не будет. В п. 22 ПБУ 6/01 указано, что начисление амортизации прекращается со следующего месяца после того, в котором произошло выбытие.

Это правило действует и в том случае, когда право собственности на объект еще не зарегистрировано в Росреестре, а приемка-передача недвижимости уже состоялась. Эта же позиция выражена в письме Минфина от 22.03.2011 № 07-02-10/20.

3. Проводки при реализации основных средств

В бухгалтерском учете для данных операций используются счета 01, субсчет «Выбытие основных средств», 91 «Прочие доходы/расходы».

На дату перехода права собственности на имущество, а для недвижимости – на дату госрегистрации права собственности на объект, сделаем следующие проводки при реализации основных средств.

– учтена первоначальная стоимость проданного имущества

– списана начисленная амортизация по ОС

Дебет 91-2 «Прочие расходы» — Кредит 01 «Выбытие основных средств» — списана остаточная стоимость объекта ОС

Дебет 91-2 «Прочие расходы» — Кредит 10,60,69,70,76 – списаны на прочие расходы упаковочные материалы, транспортные услуги, услуги грузчиков, демонтаж и т.п., необходимые при реализации ОС

Дебет 62,76 — Кредит 91-1 «Прочие доходы» — задолженность покупателя за ОС учтена составе прочих доходов

Дебет 91-2 «Прочие расходы» — Кредит 68 «Расчеты по НДС» — начислен НДС с выручки

4. Продажа списанного основного средства

Нередко получается за списанные с баланса и полностью самортизированные основные средства выручить «копеечку». Поскольку их первоначальная стоимость уже полностью включена в расходы путем начисления амортизации, в учете продажа списанного основного средства отразится только по кредиту счета 91-1 «Прочие доходы» (п. 7 ПБУ 9/99). Не забудем и про НДС, если ваша организация на общей системе налогообложения.

В процессе подготовки основного средства к продаже в ходе демонтажа ОС у организации могут остаться запасные части или материалы, использование которых возможно в будущем. Пункт. 9 ПБУ 5/01 предписывает оприходовать такие ценности по рыночной цене. Ее определяем, как цену, по которой можно продать полученные запасы.

Пример

ООО «Торговый дом «Строитель» 10 сентября 2016 г. списало с учета погрузчик Komatsu в связи с физическим износом. Его первоначальная стоимость составила 430 000,00 руб. ООО «Сервис-центр» купил погрузчик за 141 600,00 руб. Акт приема-передачи подписан 01 декабря 2016 г., оплата поступила 10 декабря 2016 г.

В ходе продажной подготовки из погрузчика извлекли запасные части, которые могут быть использованы при ремонте другой техники. Их рыночную цену определили в размере 12 000,00 руб.

Отразить продажу основного средства следует проводками:

Дебет 01 «Выбытие основных средств» — Кредит 01 – 430 000 руб. – списана первоначальная стоимость погрузчика

Дебет 02 — Кредит 01 «Выбытие основных средств» — 430 000 руб. – списана начисленная амортизация погрузчика

Дебет 62 — Кредит 91-1 «Прочие доходы» – 141 600 руб. – отражается выручка от продажи погрузчика

Дебет 91-2 — Кредит 68 «Расчеты по НДС» — 21 600 руб. – начислен НДС с выручки

Дебет 10 «Запчасти» — Кредит 91-1 «Прочие доходы» – 12 000 руб. – оприходованы запчасти от погрузчика

Дебет 51 — Кредит 62 – 141 600 руб. – перечислены денежные средства за проданный погрузчик

5. Финансовый результат от продажи основных средств

По сделке нужно определить финансовый результат от продажи основных средств. Для расчета учитываются:

- доходы от продажи, т.е. выручка за реализованное ОС (в налоговом учете за вычетом НДС, в бухгалтерском с НДС);

- расходы в виде остаточной стоимости объекта (в том числе НДС в бухгалтерском учете)

- расходы, связанные с продажей (транспортные услуги, обслуживание и т.д.)

- в налоговом учете во внереализационные доходы, возможно, придется включить амортизационную премию. Данное правило установлено абзацем 4 п. 9 ст. 258 НК РФ при соблюдении следующих условий:

- продажа ОС произведена взаимозависимому лицу;

- с даты введения объекта ОС в эксплуатацию прошло менее пяти лет до момента реализации;

- ранее в налоговом учете в расходы была включена амортизационная премия

Кроме того, восстановленная амортизационная премия увеличивает остаточную стоимость проданного основного средства (подп. 1 п. 1 ст. 268 НК РФ).

6. Учет убытка от продажи основного средства

Если сумма расходов превысит величину выручки от продажи амортизируемого имущества, то возникает убыток. Такой убыток по-разному учитывается в налоговом и бухгалтерском учете.

- В бухгалтерском учете вся сумма убытка от продажи основных средств единовременно отражается в расходах. Согласно п. 11 ПБУ 10/99 он будет учтен в месяце, когда проведена убыточная сделка.

- В налоговом учете убыток будет равномерно включаться в прочие расходы на протяжении нескольких месяцев (разница между сроком полезного использования и фактической эксплуатации объекта). Убытки списываем с месяца, следующим за датой выбытия ОС. Такой порядок закреплен в п. 3 ст. 268 НК РФ.

Из-за различий в учете убытков от продажи основных средств необходимо применить п. 11,14 ПБУ 18/02. В учете возникает вычитаемая временная разница и соответствующий ей отложенный налоговый актив.

Дебет 09 — Кредит 68 – отражен отложенный налоговый актив

При отражении в налоговом учете части убытка от продажи ОС составляется проводка:

Дебет 68 — Кредит 09 – уменьшение отложенного налогового актива.

7. Как отразить продажу основного средства в декларации по прибыли

Для отражения финансовых результатов от реализации амортизируемого имущества в декларации по прибыли предусмотрено Приложение № 3 к Листу 02.

В таблице мы очень наглядно указали, как отразить продажу основного средства в декларации по прибыли. Образец заполнения декларации рассмотрим на примере позже.

| Показатель | Строка Приложения № 3 к Листу 02 | Строка Приложения №1 и № 2 к Листу 02 | Строка Листа 02 |

| Выручка от продажи ОС (без НДС) | 030, 340 | 030, 040 приложения № 1 | 010 |

| Остаточная стоимость ОС плюс расходы, связанные с продажей ОС | 040, 350 | 080 приложения № 2 | |

| Прибыль от продажи ОС | 050 | ||

| Убыток от продажи ОС | 060, 360 | 050 | |

| Сумма убытка от продажи ОС, приходящаяся на текущий отчетный период | 100 приложения № 2 | ||

| Признанные расходы на продажу ОС и часть убытка отчетного периода | 130 приложения № 2 (сумма строк 080, 100) | 030 | |

| Сумма восстановленной амортизационной премии при продаже ОС взаимосвязанному лицу в течение 5 лет с дату ввода ОС в эксплуатацию | 105 приложения № 1 |

8. НДС при реализации основного средства

Шаг 1. Определяем момент начисления НДС при реализации основного средства.

Используем п. 1 ст. 167 НК РФ. НДС начисляется на раннюю из дат:

- дата получения аванса от покупателя за имущество;

- дата отгрузки товара покупателю.

Шаг 2. Определяем дату отгрузки в зависимости от вида основного средства.

- движимое имущество – дата акта приема-передачи (форма № ОС-1, ОС-1б);

- при продаже недвижимости – дата передачи имущества новому собственнику по акту ОС-1. Наличие госрегистрации права собственности покупателя не влияет на момент начисления НДС.

Шаг 3. Исчисляем НДС при продаже ОС в зависимости от учета «входного» НДС на объект основных средств при приобретении

- Если при оприходовании актива НДС принимался к вычету либо имущество куплено без НДС, то НДС начисляется на всю цену продажи.

- Если «входной» НДС включен в первоначальную стоимость ОС, то НДС при реализации этого основного средства будет рассчитано по формуле: (Продажная цена с НДС – Остаточная стоимость ОС) * 18/118

В последнем случае при продаже ОС с убытком налоговая база по НДС будет нулевой, и НДС к уплате не возникнет.

Шаг 4. Выставляем счет-фактуру при продаже основного средства покупателю

Для примера рассмотрим продажу печи для обжига керамики. Организация-продавец использовала ее в операциях, не облагаемых НДС. Поэтому при приобретении печи «входной» НДС учтен на счете 01 в первоначальной стоимости.

На момент продажи остаточная стоимость печи равна 341 380 руб. По договору продажи цена составила 381 500 руб.

Рассчитаем налоговую базу по НДС: 381 500-341 380 = 40 120 руб.

Начислен НДС: 40 120 *18/118 = 6 120 руб.

Ниже прилагается образец заполнения счет-фактуры при продаже основного средства

Шаг 5. Счет-фактуру регистрируем в книге продаж и декларации по НДС за текущий квартал.

9. Продажа основных средств на примере

В октябре 2016 г. ООО «АйТиМодерн» продает ООО «Банкир» сервер за 238 950 руб., в том числе НДС 36 450 руб. Первоначальная стоимость сервера 600 000 руб., срок полезного использования 25 месяцев.

На начало октября 2016 г. его остаточная стоимость равна 360 000 руб., срок эксплуатации – 10 месяцев. Расходы на доставку сервера покупателю составили 30 000 руб. без НДС. Отразить продажу основного средства в ООО «АйТиМодерн» следует проводками:

Дебет 01 «Выбытие ОС» — Кредит 01 – 600 000 руб. – списана первоначальная стоимость сервера

Дебет 02 — Кредит 01 «Выбытие ОС» — 240 000 руб. – списана начисленная амортизация

Дебет 62 Кредит 91-1 – 238 950 руб. – отражена выручка от реализации сервера

Дебет 91-2 — Кредит 68 – 36 450 руб. – начислен НДС

Дебет 91-2 — Кредит 01 «Выбытие ОС» — 360 000 руб. – списана остаточная стоимость сервера

Дебет 91-2 — Кредит 60 – 30 000 руб. – списаны расходы на доставку сервера

Дебет 99 — Кредит 91 – 187 500 руб. – убыток от продажи сервера (238 950 – 36450 – 360 000 – 30 000)

В налоговом учете в октябре будет отражен доход от продажи в сумме 202 500 руб. Убыток 187 500 руб. в расходы октября не включается, поэтому в бухгалтерском учете появляется отложенный налоговый актив:

Дебет 09 — Кредит 68 – 37 500 руб. (187 500 * 20%)

Начиная с ноября 2016 г. убыток списывается в расходы в налоговом учете ежемесячно равными долями. Т.е. в течение 15 месяцев (25-10 мес.) «налоговый» убыток будет списываться в сумме 12 500 руб. за каждый месяц:

Дебет 68 — Кредит 09 – 2500 руб. (12 500 руб. * 20%) ежемесячно.

По реализации сервера бухгалтер ООО «АйТиМодерн» декларацию по налогу на прибыль заполнит следующим образом.

10. Продажа основных средств в 1С: Бухгалтерия

Для тех, кто ведет учет в программе 1С: Бухгалтерия, мы записали подробное видео о том, как в ней отразить продажу основного средства.

Очень легко запутаться во всех расчетах, проводках и налогах при продаже основных средств. Существуют и нюансы при списании убытка от продажи основных средств в случае применения поправочных коэффициентах при начислении амортизации. В данной статье эти моменты не рассматривались, подобные ситуации разъяснены в письмах Минфина России от 23 ноября 2011 г. № 03-03-06/2/180, от 04 августа 2009 г. № 03-03-6/1/511, от 12 июля 2011 г. № 03-03-06/1/14.

Если и Вы столкнулись с неоднозначной проблемой при учете реализации основных средств, то задавайте вопросы в комментариях к статье. Будем вместе пробовать найти ее решение!

Как отразить продажу основного средства в учете на ОСНО