Как занести новый КПС? Актуальные новости Что такое кдб в бюджетном учете.

Опубликовано 04.04.2017 14:37 Просмотров: 17928Начиная с 2017 года, изменилась инструкция по бюджетной классификации для бюджетных и автономных учреждений, согласно которой первые четыре знака в КПС (классификационный признак счета) содержат код раздела и код подраздела расходов бюджетной классификации. В связи с этим, в 1С: Бухгалтерии государственного учреждения 8 ред.1.0 внесены изменения. Рассмотрим их подробнее в данной статье.

Итак, для того, чтобы перейти на новую инструкцию, нужно внести изменения в учетную политику. Заходим в справочник «Учреждения»

В настройках учета выбираем раздел «Учетная политика».

Заходим в раздел поля «Структура РПС», изменяем наименование. Можно поставить любое удобное вам либо взять из картинки снизу. И меняем тип КПС, выбирая «Классификация АУ и БУ».

После этого сохраняем изменения и устанавливаем дату начала учетной политики – с 1 января 2017 года.

После того, как в учетной политике произвели необходимые настройки, переходим в справочник КПС.

Добавляем новый элемент

Выбираем вид показателя – «АУ и БУ».

После этого появляется поле «Уточнение подраздела», в котором выбираем нужный вид КПС.

После того, как создали все необходимые КПС, нужно создать рабочие счета. В основном, вы будете создавать их уже в процессе работы, т.к невозможно сразу предугадать, какие счета вам понадобятся в дальнейшем, а создавать для всех подряд счетов нет смысла. Ниже покажу, как создавать рабочие счета.

Заходим в план счетов.

Переходим на вкладку «Рабочие счета» и нажимаем «Добавить»

Выбираем счет, КФО и КПС из списка, который создали ранее, и нажимаем «ОК». Рабочий счет создан.

Это все, что касается создания новых КПС с 2017 года и настройки рабочего плана счетов. Если вам нужно больше информации о работе в 1С: БГУ 8, то вы можете бесплатно получить наш сборник статей по .

Счета бюджетного учета претерпели изменения, поскольку по-другому применяется бюджетная классификация. О принципах кодировки счетов, типовых корреспонденциях и забалансовом учете читайте в нашей статье.

Бухучет бюджетников регулируется Единым планом счетов и инструкцией, утвержденными приказом Минфина России № 157н.

Бюджетные организации согласно п. 2 ст. 9.1 ФЗ «О некоммерческих организациях» № 7-ФЗ делятся:

На автономные;

бюджетные;

казенные.

Для каждой из них есть свой частный план счетов:

Приказ Минфина России № 183н применяется автономными организациями;

приказ Минфина России № 174н - бюджетными;

приказ Минфина России № 162н - казенными.

Понятие «бюджетный учет» применяется только к определенным госструктурам, которые перечислены в приказе № 162н, например казенным учреждениям, госорганам, внебюджетным фондам. Остальные госучреждения ведут бухгалтерский учет, правила которого оговорены в соответствующих планах счетов (приказы № 174н и № 183н).

В основе учета у бюджетников лежит бюджетная классификация. Она необходима для того, чтобы можно было сопоставить данные разных бюджетов, входящих в состав бюджетной системы страны. На ее основе разработаны счета бюджетного учета. Планом счетов бюджетного учета (приказ № 162н) расшифровывается структура счетов.

Номер счета состоит из 26 цифр. Ниже рассмотрена схема, показывающая состав номера счета. Кроме того, на примере можно увидеть, как именно кодируются данные об объекте учета.

Подробную расшифровку разрядов также можно найти в п. 21 инструкции к Единому плану счетов (приказ № 157н), а кроме того, в таблице самого плана счетов бюджетного учета и п. 2 инструкции к нему (приказ № 162н).

|

Таблица 1 |

|||||

|

Номер разряда счета |

|||||

|

Классификационный признак поступлений и выбытий |

Финансовое обеспечение |

Объект учета |

Группа объекта учета |

Вид объекта учета |

Вид поступлений, выбытий объекта учета |

|

Пример: счет КРБ 1 101 1 8 310 «Увеличение стоимости прочих основных средств — недвижимого имущества учреждения» |

|||||

|

См. таблицу 2 |

За счет средств бюджета |

Основные средства |

Недвижимое имущество |

Прочие основные средства |

Увеличение стоимости ОС |

Чтобы определить разряды 1–17, необходимо уметь пользоваться бюджетной классификацией. Инструкция к плану счетов бюджетного учета содержит отдельное приложение 2, в котором для каждого счета расписано, какой код (КБК) необходимо указать: предназначенный для расходов бюджета (КРБ), шифрующий доходы бюджета (КДБ), источники финансирования дефицита бюджета (КИФ) или 0. Причем для учреждений берутся 4–20-й разряды КБК, а для финансовых органов - 1–17-й разряды.

Отметим, что в бюджетном учете в соответствии с приказом № 162н возможны только 2 вида финансового обеспечения:

За счет бюджета (код 1);

за счет средств во временном распоряжении (код 3).

Таким образом, казенные учреждения, госорганы и прочие организации, подпадающие под юрисдикцию приказа № 162н, не могут иметь собственные внебюджетные доходы.

В Указаниях о порядке применения бюджетной классификации, утвержденных приказом Минфина России № 65н, можно найти структуру кодов для систематизации доходов (гл. II, табл. 1), расходов (гл. III, табл. 2) и источников (гл. IV, табл. 5).

КБК состоит из 20 разрядов, из которых 4–20-й переносятся на место 1–17-го разрядов счета бюджетного учета учреждений (либо 1–17-й разряды КБК - на место 1–17-го разрядов счета для финансовых органов), как упоминалось выше. В таблице 2 приведен состав кода бюджетных расходов.

|

Таблица 2 |

||||||||

|

Номер разряда КБК (кода расходов) |

||||||||

|

Код главного распорядителя бюджетных средств |

Код раздела |

Код подраздела |

Код целевой статьи |

Код вида расходов |

||||

|

Программная (непрограммная) статья |

Направление расходов |

Подгруппа |

||||||

|

Приложение 9 к указаниям № 65н |

Приложение 2 к указаниям № 65н |

Приложение 10.1 к указаниям № 65н |

Приложение 3 к указаниям № 65н |

|||||

Новшеством в кодировке счетов бюджетного учета является то, что из структуры КБК исключена классификация операций сектора государственного управления (КОСГУ).

Приказами Минфина России № 90н и № 190н внесены изменения в классификацию доходов, расходов и источников финансирования дефицитов бюджетов. Однако КОСГУ используются как 3 последних разряда в номере счета.

В бюджетном учете действует стандартный принцип двойной записи. Покажем типовые проводки на примере следующих синтетических счетов:

0010600000 «Вложения в нефинансовые активы» (используется для отражения фактических затрат на покупку, создание, модернизацию основных средств, нематериальных активов, непроизводственных активов, материальных запасов);

0020500000 «Расчеты по доходам» (используется для отражения расчетов с дебиторами);

0020900000 «Расчеты по ущербу и иным доходам» (используется для отражения дебиторки виновных лиц в причинении ущерба, предоплат, по которым не оказаны услуги, и прочих расчетов, указанных в п. 220 приказа № 157н);

0030200000 «Расчеты по принятым обязательствам» (используется для отражения кредиторской задолженности).

В зависимости от группы, вида объекта и его движения меняется аналитика счета, и вместо 0 используются соответствующие коды, которые можно найти в плане счетов бюджетного учета. Широкий перечень типовых операций приведен в приложении 1 к инструкции к плану счетов бюджетного учета.

|

Таблица 3 |

||

|

Хозяйственная операция |

||

|

Отражены фактические затраты на покупку ОС |

КРБ 010611310 «Увеличение вложений в основные средства — недвижимое имущество учреждения» КРБ 010631310 «Увеличение вложений в основные средства — иное движимое имущество учреждения» |

КРБ 030221730 «Увеличение кредиторской задолженности по услугам связи» КРБ 030222730 (-//- по транспортным услугам) КРБ 030225730 (-//- по работам, услугам по содержанию имущества) КРБ 030226730 (-//- по прочим работам, услугам) КРБ 030231730 (-//- по приобретению основных средств) КРБ 030291730 (-//- по прочим расходам) |

|

Начислена задолженность по недостаче ОС за счет виновных лиц |

КДБ 020971560 «Увеличение дебиторской задолженности по ущербу основным средствам» |

КДБ 040110172 «Доходы от операций с активами» |

|

Начислен доход от оказания услуг |

Правильное использование КПС - классификационных признаков счетов, в народе больше известные, как КБК - позволяет существенно снизить количество ошибок при заполнении регламентированной отчетности в конфигурации "1С:Бухгалтерия государственного учреждения". Такие формы, как 769 и 710, напрямую зависят от выбранных КПС. Если в течении года вести учет по правилам, то в конце года сдача отчетности не будет проблемой.

КПС в конфигурациях 1С подразделяются на:

- КРБ - "расходные КБК";

- КДБ - "доходные КБК";

- КИФ - "расчетные КБК"

- гКБК - неопределенные (используются при закрытии года и временном распоряжении).

Каждый КПС состоит из 17 разрядов. Первые четыре разряда - раздел, подраздел. Последние три разряда - классификация доходов (КВД), расходов (КВР).

Использование КПС регламентировано Инструкцией 174н и 162н . Некоторые счета используют только один КПС, и никакой другой. Например, у счета 304.01 "Расчеты по средствам, полученным во временное распоряжение" правомерно использовать только КПС вида гКБК, состоящий из всех нулей. У других счетов можно использовать разные виды КПС в зависимости от корреспондирующего счета или целевого назначения.

В этой статье мы хотим создать краткую памятку для бухгалтера. Конечно же эта статья не является инструкцией по бюджетному учету. Она лишь может облегчить выбор того или иного вида КПС в зависимости от счетов.

Итак, приступим.

- Счета группы 100 "Нефинансовые активы", а именно счета 101-105, 111, 114 - Вид КПС: КРБ . в 5-17 разрядах указываются нули . т.е. в состав КПС включается только указание раздела, подраздела. Остальные разряды не заполняются. Хотя на практике в некоторых учреждениях вышестоящие органы заставляют рекомендуют формировать остатки на начало года по нефинансовым активам на "нулевые КБК", а в течение года использовать "расходные КБК". Таким образом, списание и перемещение "прошлогодних" активов должно проходить по нулевым КБК, а приход и движения активов этого года - на расходных КБК. В конце года опять же все остатки на расходных КБК переносятся на нулевые. На наш взгляд это крайне неудобно, в первую очередь из-за путаницы в течение года - текущие остатки "висят" на разных КПС. Ну и увеличение оборотов в следствие переноса по КПС остатков в конце года.

- Счета группы 201 "Денежные средства учреждения" (кроме 201.35) - Вид: КИФ . Все нули , без раздела, подраздела. У этих счетов также часто бухгалтера используют разные КПС: делят по разделам/подразделам и используют "хвосты" 510, 610 "Поступления на/Выбытия со счетов". Последний вариант - использование аналитических групп КИФ у счетов 201 - крайне не рекомендуется использовать. В конце года в Главной книге будут "висеть" остатки по поступлениям денежных средств "черным", а расход - "красным". Согласитесь, такая Главная книга не вызовет одобрения ни у одного проверяющего. Поэтому со счетами 201 рекомендуем использовать "нулевой" КИФ.

- Счет 201.35 "Денежные документы" хоть и входит в группу 201 "Денежные средства учреждения", но использует другой вид КПС. Вид: КРБ . 1-4 разряд - раздел, подраздел. Остальные нули .

- Счет 201.06 "Расчеты с учредителем" предполагает использование вида КДБ со всеми нулями . Хотя в инструкции указывается, что 210.06 должен использовать нулевой КДБ только при КФО 4. При прочих КФО можно использовать КДБ 180, но всё же мы рекомендуем указывать нулевой КПС при всех видах финансирования.

Отдельно нужно разобрать использование КПС у счетов 401.10 "Доходы текущего финансового года" и 401.20 "Расходы текущего финансового года".

У счета 401.10 должен использоваться такой же КПС, как и у корреспондирующего счета, если корсчет использует "доходный КБК". Так например, в проводке начисления доходов от оказания услуг Дт 205.31 Кт 401.10, КПС кредита будет такой же, как и КПС дебета - КДБ 130.

Исключением этого правила являются проводки с "расходными" корсчетами. Например, списание остаточной стоимости основных средств Дт 401.10 Кт 101.ХХ. У счета 101.ХХ как мы упоминали выше, КПС вида КРБ. У счета 401.10 вид КПС всегда КДБ . Поэтому в данном случае правило одинаковых КПС не применяется. Выбор КПС у счета 401.10 в корреспонденции с расходными счетами определяется по КОСГУ счета 401.10. Так в нашем примере про списание остаточной стоимости проводка с КОСГУ выглядит следующим образом: Дт 401.10.172 Кт 101.ХХ.410. При КОСГУ 172 и корсчете 101, 104 у счета 401.10 используется КПС вида КДБ, 15-17 разряды - 410 "Уменьшение стоимости основных средств". При КОСГУ 172 и корсчете 105 у счета 401.10 используется КПС вида КДБ, 15-17 разряды - 440 "Уменьшение стоимости материальных запасов".

В то же время при использовании КОСГУ 180, например при безвозмездном поступлении основных средств, КПС у счета 401.10 будет с аналитической группой 180.

У счета 401.20 вид КПС всегда КРБ. Он будет зависеть от КОСГУ и в основном копируется из КПС корсчета. Стоит отметить, что при корреспонденции 401.20 со счетами 101-105 КПС будет с КВР 000.

Ну и подытожим статью краткой таблицей, которая и будет являться памяткой для бухгалтера.

|

Счета 101-105, 111, 114 |

Вид КРБ. в 5 - 17 разрядах отражаются нули, т.е. КПС вида - раздел, подраздел, остальные нули. |

|

Счета группы 201 "Денежные средства учреждения" (кроме 201.35) |

Вид КИФ. Все нули, без раздела, подраздела. |

|

Вид КРБ. Раздел, подраздел, остальные нули. |

|

|

Счета группы 204 "Финансовые вложения" |

Вид КИФ, КРБ. Все нули, без раздела, подраздела. |

|

Вид КДБ. 15-17 разряды КПС - 410 |

|

|

Вид КДБ. 15-17 разряды КПС - 420 |

|

|

Вид КДБ. 15-17 разряды КПС - 430 |

|

|

Вид КДБ. 15-17 разряды КПС - 440 |

|

|

Вид КИФ. Все нули, без раздела, подраздела |

|

|

Вид КИФ. 1-4 разряд - раздел, подраздел. 15-17 - 510 "Поступление на счета бюджетов" |

|

|

Счет 210.06 (по КФО 4) |

Вид КДБ. Все нули. |

|

Вид гКБК. Все нули. |

|

Счет 401.10.172 (КФО 4) |

Вид КДБ. Все нули. |

|

|

Счет 401.10.172 |

Счета 101, 104 |

Вид КДБ. 15-17 разряды КПС - 410 (либо нули) |

|

Счет 401.10.172 |

Вид КДБ. 15-17 разряды КПС - 440 (либо нули) |

|

|

Счет 401.20.211 |

Вид КРБ. КВР 111, 131 |

|

|

Счет 401.20.212 |

Вид КРБ. КВР 112, 133, 134 |

|

|

Счет 401.20.213 |

Вид КРБ. КВР 119, 139 |

|

|

Счет 401.20.231 |

Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов.

Также бюджетная классификация является группировкой доходов, расходов и источников финансирования дефицитов бюджетов и/или операций сектора государственного управления, используемой для:

- ведения бюджетного (бухгалтерского) учета

- составления бюджетной (бухгалтерской) и иной финансовой отчетности.

Довольно часто бухгалтеры государственных учреждений сталкиваются с ситуаций, когда необходимо внести изменения в Рабочий план счетов в связи с изменением бюджетной классификации.

Бюджетная классификация может быть изменена при вступлении в силу новой редакции приказа о бюджетной классификации либо при вступлении в силу нового приказа о бюджетной классификации.

В данной статье мы рассмотрим порядок создания нового кода бюджетной классификации расходного вида в программе "1С:Бухгалтерия государственного учреждения 8", ред. 2.0 (далее - БГУ 2.0).

Справочник "Классификационные признаки счетов (КПС)"

В БГУ 2.0 бюджетные классификаторы хранятся в справочниках группы Бюджетные классификаторы (раздел - Бюджетные классификаторы ).

Справочники поставляются заполненными и содержат соответствующие бюджетные классификаторы, утвержденные Приказом Минфина России от 01.07.2013 г. № 65н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации" .

Перед созданием нового КПС в программе необходимо прежде всего убедиться в актуальности самого бюджетного классификатора, наличия последнего обновления. Сделать это можно воспользовавшись командой панели навигации "Помощник обновления бюджетной классификации" (раздел Планирование и санкционирование - Сервис ).

Если есть доступные обновления классификатора, то в первую очередь необходимо загрузить актуальные федеральные классификаторы. Доверить эту работу необходимо специализированной фирме, обслуживающей программы 1С, или программисту учреждения при наличии такого сотрудника в штате организации.

Для хранения 17-разрядных кодов бюджетной классификации

, которые участвуют в формировании Рабочего плана счетов предназначен справочник .

Для просмотра справочника "Классификационные признаки счетов (КПС)" следует в разделе "Учет и отчетность" выбрать команду панели навигации "Классификационные признаки счетов (КПС)" .

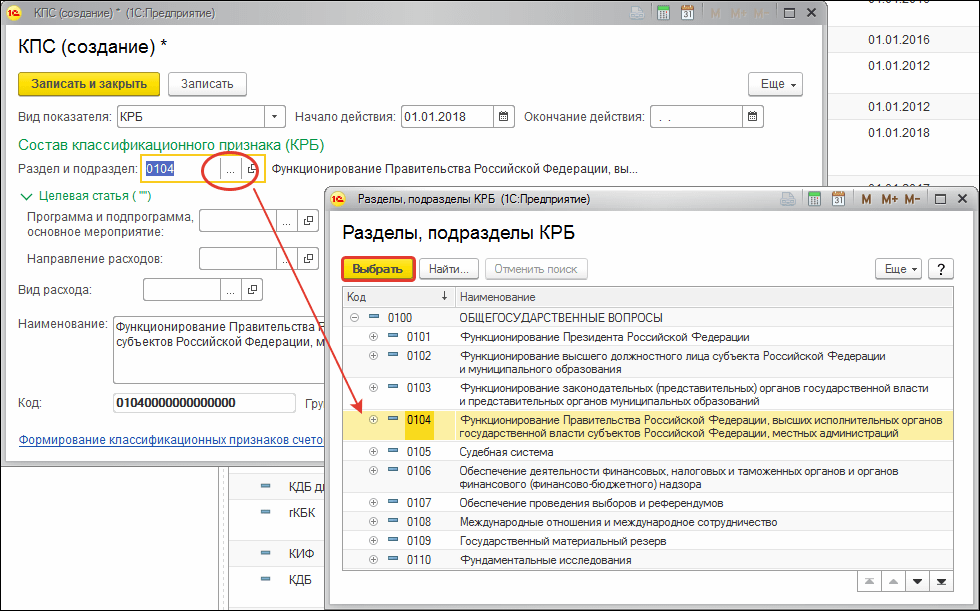

Ввод нового классификационного признака счета (КПС) расходного вида

Справочник "КПС" – многоуровневый, КПС можно объединять в группы. Для ввода нового элемента необходимо нажать кнопку "Создать" (клавишу Insert).

В открывшейся форме элемента следует заполнить реквизиты в следующем порядке:

Вид показателя – вид классификационного признака счета, который определяет его структуру.

- Для расходного КПС, применяемого казенными учреждениями и органами власти необходимо выбрать показатель КРБ .

- Для расходного КПС, применяемого бюджетными и автономными учреждениями необходимо выбрать показатель АУ и БУ , а КРБ указать в Уточнение показателя .

Дата начала и дата окончания действия КПС определяются датами начала (окончания) действия составляющих его элементов классификаторов.

Классификация расходов (КРБ) представлена тремя справочниками:

- Раздел и подраздел;

- Целевая статья;

- Вид расхода.

КПС вида КРБ формируются путем выбора кодов из соответствующих бюджетных классификаторов.

После выбора позиции классификатора его наименование отразится рядом с выбранным кодом.

Для выбора целевой статьи открываем в первую очередь поле выбора "Программа и подпрограмма, основное мероприятие" .

Если в соответствующих разрядах кода классификации расходов указаны нули, например, код не содержит программы (подпрограммы), соответствующий реквизит группы "Состав классификационного признака" заполнять не требуется. В коде КПС пустые значения будут заменены на "0".

Заполнив все необходимые реквизиты, нажмите кнопку "Записать и закрыть" для сохранения нового элемента в справочнике.

Сформированный код классификационного признака счета КРБ будет отражаться в общем списке справочника КПС и будет доступен для выбора в Рабочий план счетов учреждения с последующей возможностью его подбора в документах.

Если у вас возникли вопросы по данной теме, обсудите их с нашим экспертом по бесплатному номеру 8-800-250-8837 . Ознакомиться со списком наших услуг можно на сайте УчётвБГУ.рф . Также вы можете на нашу рассылку, чтобы первыми узнавать о новых полезных публикациях.

Счета бюджетного учета в 2016 году претерпели изменения, поскольку с 01.01.2016 по-другому применяется бюджетная классификация. О принципах кодировки счетов, типовых корреспонденциях и забалансовом учете читайте в нашей статье.

Законодательные акты, регулирующие коды счетов бюджетного учета

Бухучет бюджетников регулируется Единым планом счетов и инструкцией, утвержденными приказом Минфина России от 01.12.2010 № 157н. Бюджетные организации согласно п. 2 ст. 9.1 ФЗ «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ делятся:

- на автономные;

- бюджетные;

- казенные.

Для каждой из них есть свой частный план счетов:

- приказ Минфина России от 23.12.2010 № 183н применяется автономными организациями;

- приказ Минфина России от 16.12.2010 № 174н — бюджетными;

- приказ Минфина России от 06.12.2010 № 162н — казенными.

Понятие «бюджетный учет» применяется только к определенным госструктурам, которые перечислены в приказе № 162н, например казенным учреждениям, госорганам, внебюджетным фондам. Остальные госучреждения ведут бухгалтерский учет, правила которого оговорены в соответствующих планах счетов (приказы № 174н и № 183н).

В основе учета у бюджетников лежит бюджетная классификация. Она необходима для того, чтобы можно было сопоставить данные разных бюджетов, входящих в состав бюджетной системы страны. На ее основе разработаны счета бюджетного учета. Планом счетов бюджетного учета (приказ № 162н) расшифровывается структура счетов.

Номер счета состоит из 26 цифр. Ниже рассмотрена схема, показывающая состав номера счета. Кроме того, на примере можно увидеть, как именно кодируются данные об объекте учета.

Подробную расшифровку разрядов также можно найти в п. 21 инструкции к Единому плану счетов (приказ № 157н), а кроме того, в таблице самого плана счетов бюджетного учета и п. 2 инструкции к нему (приказ № 162н).

|

Таблица 1 |

|||||

|

Номер разряда счета |

|||||

|

Классификационный признак поступлений и выбытий |

Финансовое обеспечение |

Объект учета |

Группа объекта учета |

Вид объекта учета |

Вид поступлений, выбытий объекта учета |

|

Пример: счет КРБ 1 101 1 8 310 «Увеличение стоимости прочих основных средств — недвижимого имущества учреждения» |

|||||

|

См. таблицу 2 |

За счет средств бюджета |

Основные средства |

Недвижимое имущество |

Прочие основные средства |

Увеличение стоимости ОС |

Чтобы определить разряды 1-17, необходимо уметь пользоваться бюджетной классификацией. Инструкция к плану счетов бюджетного учета содержит отдельное приложение 2, в котором для каждого счета расписано, какой код (КБК) необходимо указать: предназначенный для расходов бюджета (КРБ), шифрующий доходы бюджета (КДБ), источники финансирования дефицита бюджета (КИФ) или 0. Причем для учреждений берутся 4-20-й разряды КБК, а для финансовых органов — 1-17-й разряды.

Отметим, что в бюджетном учете в соответствии с приказом № 162н возможны только 2 вида финансового обеспечения:

- за счет бюджета (код 1);

- за счет средств во временном распоряжении (код 3).

Таким образом, казенные учреждения, госорганы и прочие организации, подпадающие под юрисдикцию приказа № 162н, не могут иметь собственные внебюджетные доходы.

В Указаниях о порядке применения бюджетной классификации, утвержденных приказом Минфина России от 01.07.2013 № 65н, можно найти структуру кодов для систематизации доходов (гл. II, табл. 1), расходов (гл. III, табл. 2) и источников (гл. IV, табл. 5).

КБК состоит из 20 разрядов, из которых 4-20-й переносятся на место 1-17-го разрядов счета бюджетного учета учреждений (либо 1-17-й разряды КБК — на место 1-17-го разрядов счета для финансовых органов), как упоминалось выше. В таблице 2 приведен состав кода бюджетных расходов.

|

Таблица 2 |

||||||||

|

Номер разряда КБК (кода расходов) |

||||||||

|

Код главного распорядителя бюджетных средств |

Код раздела |

Код подраздела |

Код целевой статьи |

Код вида расходов |

||||

|

Программная (непрограммная) статья |

Направление расходов |

Подгруппа |

||||||

|

Приложение 9 к указаниям № 65н |

Приложение 2 к указаниям № 65н |

Приложение 10.1 к указаниям № 65н |

Приложение 3 к указаниям № 65н |

|||||

Новшеством в кодировке счетов бюджетного учета в 2016 году является то, что из структуры КБК исключена классификация операций сектора государственного управления (КОСГУ).

Приказами Минфина России от 08.06.2015 № 90н и от 01.12.2015 № 190н внесены изменения в классификацию доходов, расходов и источников финансирования дефицитов бюджетов. Однако КОСГУ используются как 3 последних разряда в номере счета.

Подробнее об одном из разделов плана счетов читайте в статье «Нефинансовые активы в бюджетном учете - это…» .

Составление корреспонденций счетов (на примере счетов 106, 205, 209, 302)

В бюджетном учете действует стандартный принцип двойной записи. Покажем типовые проводки на примере следующих синтетических счетов:

- 0010600000 «Вложения в нефинансовые активы» (используется для отражения фактических затрат на покупку, создание, модернизацию основных средств, нематериальных активов, непроизводственных активов, материальных запасов);

- 0020500000 «Расчеты по доходам» (используется для отражения расчетов с дебиторами);

- 0020900000 «Расчеты по ущербу и иным доходам» (используется для отражения дебиторки виновных лиц в причинении ущерба, предоплат, по которым не оказаны услуги, и прочих расчетов, указанных в п. 220 приказа № 157н);

- 0030200000 «Расчеты по принятым обязательствам» (используется для отражения кредиторской задолженности).

В зависимости от группы, вида объекта и его движения меняется аналитика счета, и вместо 0 используются соответствующие коды, которые можно найти в плане счетов бюджетного учета. Широкий перечень типовых операций приведен в приложении 1 к инструкции к плану счетов бюджетного учета.

|

Таблица 3 |

||

|

Хозяйственная операция |

||

|

Отражены фактические затраты на покупку ОС |

КРБ 010611310 «Увеличение вложений в основные средства — недвижимое имущество учреждения» КРБ 010631310 «Увеличение вложений в основные средства — иное движимое имущество учреждения» |

КРБ 030221730 «Увеличение кредиторской задолженности по услугам связи» КРБ 030222730 (-//- по транспортным услугам) КРБ 030225730 (-//- по работам, услугам по содержанию имущества) КРБ 030226730 (-//- по прочим работам, услугам) КРБ 030231730 (-//- по приобретению основных средств) КРБ 030291730 (-//- по прочим расходам) |

|

Начислена задолженность по недостаче ОС за счет виновных лиц |

КДБ 020971560 «Увеличение дебиторской задолженности по ущербу основным средствам» |

КДБ 040110172 «Доходы от операций с активами» |

|

Начислен доход от оказания услуг |

КДБ 020531560 «Увеличение дебиторской задолженности по доходам от оказания платных работ, услуг» |

КДБ 040110130 «Доходы от оказания платных услуг» |

Учет на забалансовых счетах в бюджетном учреждении

Забалансовые счета для бюджетных учреждений работают так же, как и для коммерческих, то есть приход отражается только по дебету, а выбытие — только по кредиту, без корреспонденций. Планом счетов бюджетного учета предусмотрено 29 забалансовых счетов. На них учитываются объекты учреждения, которые не находятся в оперативном управлении, объекты, которые по инструкции не должны быть на балансе, а также прочие активы и обязательства, перечисленные в инструкции.

Кроме того, организация может самостоятельно ввести дополнительные забалансовые счета для контроля сохранности и управленческого учета.

Итоги

Учет в бюджетных структурах подчиняется Бюджетному кодексу РФ и строго регламентирован. Бюджетная система страны включает в себя использование специальных кодов, знание которых необходимо и для бухгалтеров по бюджетному учету, поскольку коды используются непосредственно при составлении рутинных проводок.

Также полезную информацию вы найдете в статье